|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

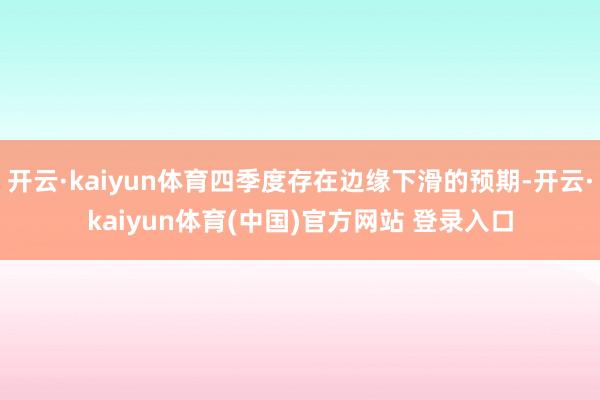

开首:一德期货 作家:郑邮飞/F0284348、Z0010566/ 内需日常,外需承压 内需:纺服零卖铺张合手续弱于社会全体铺张水平,推崇一般; 外需:下半年“抢出口”效应减轻,类似西洋经济不细目性,四季度外需出路不灵活。 原料端分化 PX:处于景气周期,但四季度边缘转向宽松。老师收尾供应回升,PTA耗费和调油淡季使需求回落。 PTA:存量产能多余,加工费低位,行业耗费。安设老师“自我均衡”,四季度累库压力边缘缓解。 MEG:实践基本面尚可,但预期偏弱。四季度新产能投放,国内供应督察高位,需求靠近季节性下滑,预测将投入累库周期。 内需一般,国内纺服零卖铺张总体低于社会零卖铺张;终局织造推崇一直不如聚酯设施,聚酯开器具有一定韧性,源于聚酯获胜出口好于终局。下半年终局抢出口弱于上半年,“金九银十”订单可能环比回升,但随后回落,外需10月后亦存在较大不细目性。聚酯产能稳步增长,本年预测增速4.6%。预测四季度聚酯开工在10月见顶后回落,总体本年聚酯开工仍有韧性,预测聚酯产量增速在7%傍边。 PX全体处于景气周期,但四季度预期供增需减,边缘转向宽松。本年PX基本莫得新增产能,而卑劣PTA下半年仍有产能投放。静态来看,PTA新产能投放,面前PX相对偏紧一些。然而面前短过程利润较高,甲苯歧化利润尚可,PX国产在二、三季度老师后将渐渐提高,入口量预测督察高位,同期低加工差导致PTA新产能推后以及存量安设老师意愿擢升,调油投入淡季,PX供需边缘转向宽松。 PTA本年预期新增860万吨产能,短期存量产能多余彰着;PTA的寡头进程较高,单套安设鸿沟大,关于均衡表边缘影响较大。上半年十分是二季度由于安设老师,PTA加工差尚可,三季度启动PTA加工差要点再下一台阶,处于200元/吨偏下水平,险些一说念安设齐处于耗费景况,近期工场老师预期明确,加工差有所建造,但仍处于低位景况。心绪低加工差配景下预期外安设的老师情况。PTA四季度全体偏累库,但由于供应收缩预期明确边缘缓解。 2024-2025年MEG产能增速较低,不外本年四季度跟着裕龙石化的投产,MEG新产能将不竭投放。不外增速较2020-2023年要低许多。入口方面预测四季度MEG入口仍在低位水平,预测月均58-60万吨。MEG煤化工利润高,油化工低但较旧年改善彰着,类似MEG新产能投放,尽管有部分煤化工老师,但国内供应四季度预测督察高位。而需求方面面前是最佳的时候,四季度存在边缘下滑的预期,预测四季度MEG全体累库。 聚酯原料端全体看PX景气度最佳。PTA存量多余,而MEG实践较好但预期太弱。 01 内需一般,外需仍存不细目性 1.1 内需推崇一般 2025年1-8服装鞋帽针纺织品类零卖额累计同比增长2.9%,其中服装类零卖额累计同比2.2%,而社会零卖额2025年1-8月累计增长4.6%,国内纺服零卖铺张总体低于社会零卖铺张,寰宇东说念主均可运用收入2025年上半年本体同比5.4%,推崇一般。 图 1.1:社零与纺织服装零卖额  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

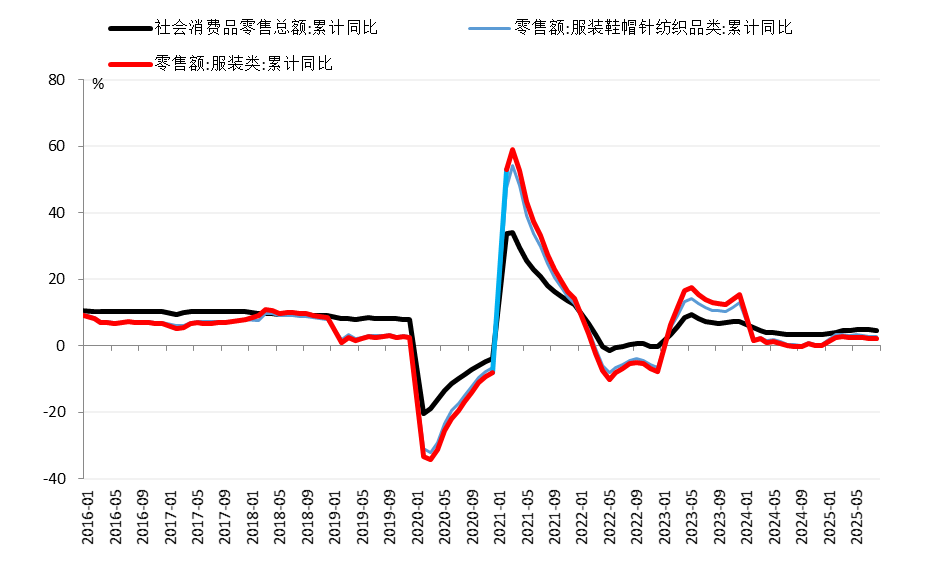

图 1.2:寰宇东说念主均可运用收入累计同比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

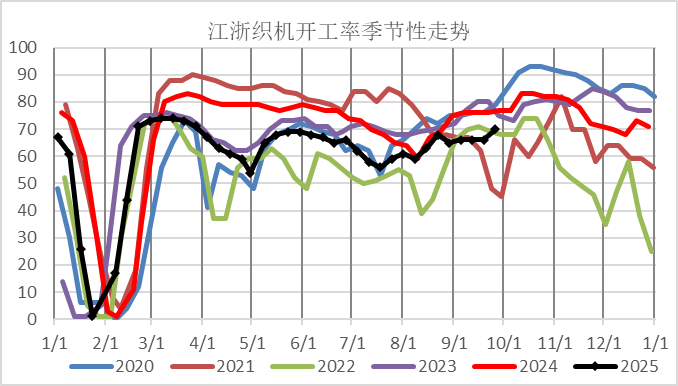

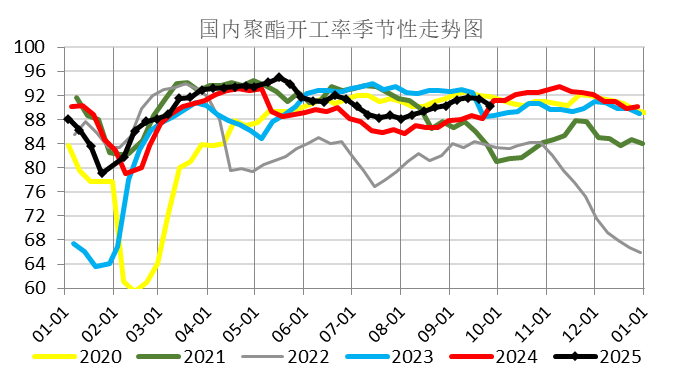

终局开工同比大幅弱于旧年:终局织造推崇一直不如聚酯设施,主要原因在于一方面需求如实不太过劲,一方面自己产能膨胀,对应到个体体感较差。而终局聚酯开工相较于旧年有较大擢升,遑急的是聚酯出口相比过劲(纺织服装产业外移),另一方面前期关税以及以伊干戈扰动导致终局前置采购,聚酯库存压力阶段性缓解,开工得以督察。 图 1.3:江浙织机开工率  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.4:聚酯开工率  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

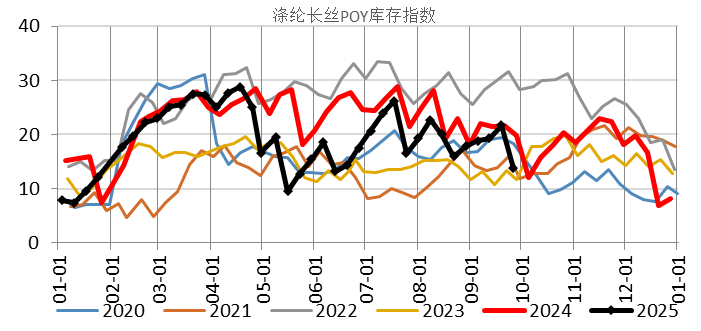

图 1.5:聚酯POY库存  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

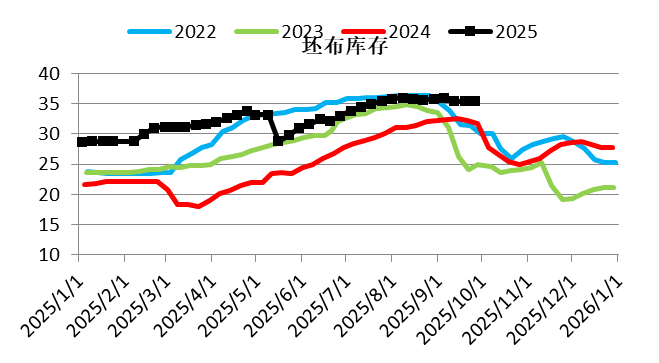

图 1.6:终局坯布库存  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

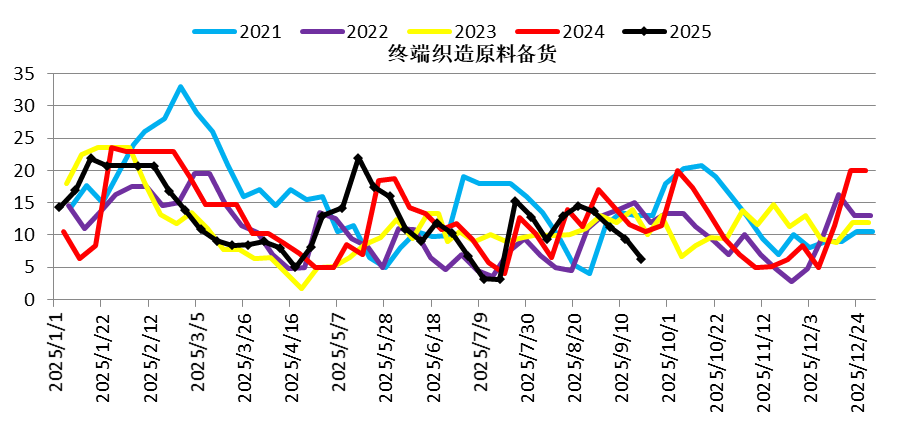

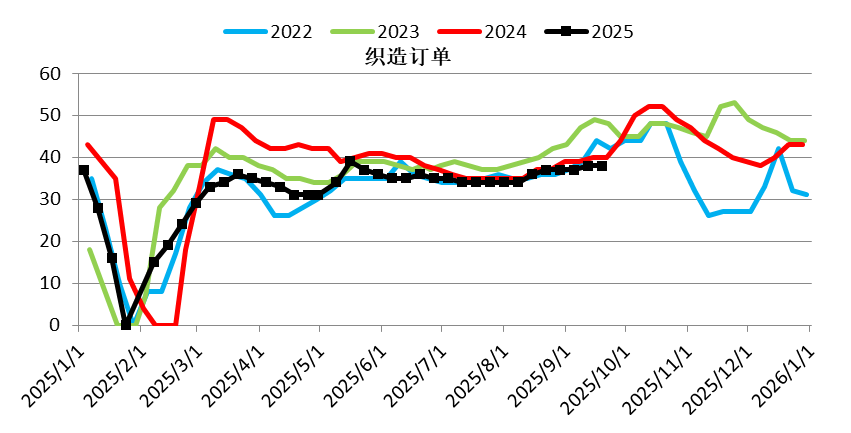

四季度期待10月需求环比好转,但随后需求季节性下滑。面前处于“金九银十”的传统旺季,但终局接单却不如预期,跟着气温的裁减,期待10月订单环比好转,但随后需求靠近下滑。全体看,终局订单需求同比旧年较差。 图:织造原料备货  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.7:织造订单  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

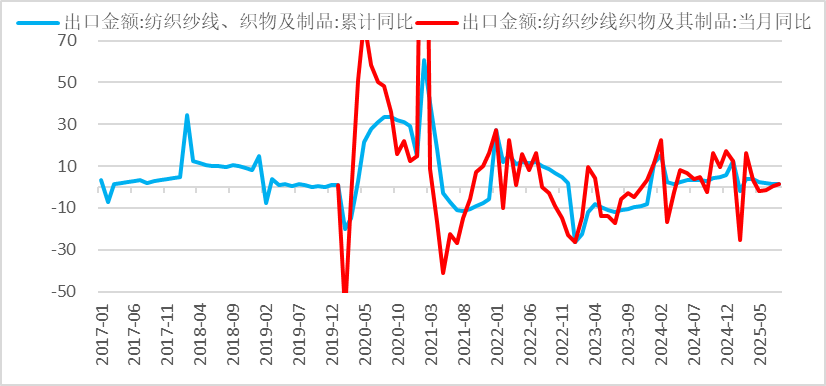

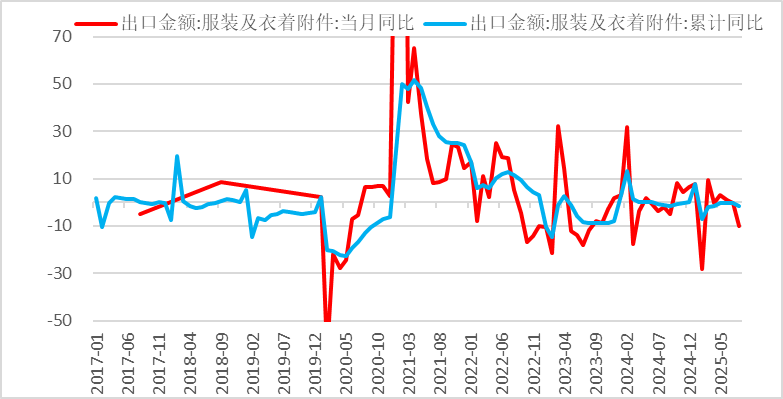

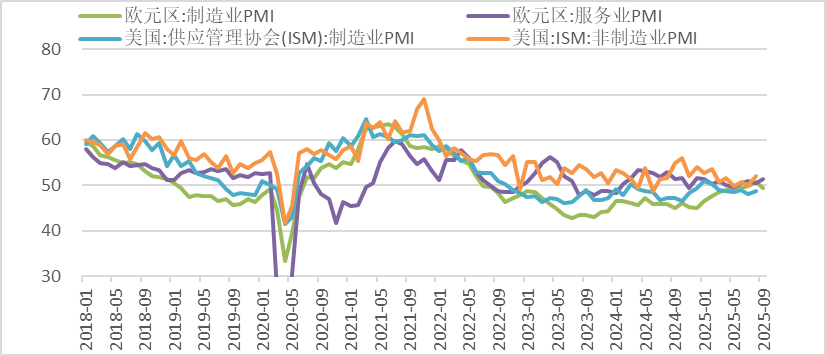

1.2 外需仍存不细目性 1-8月份纺织纱线、织物及成品出口累计同比1.6%,旧年增长3.5%;1-8服装及衣服附件出口累计同比-1.7%,旧年-1%。然而从出口量的口径看本年仍是增长的,诠释本年出口单价下落彰着。另一方面,纺织服装设施产业外移导致终局外需订单下滑。上半年抢出口较为彰着,面前看相对弱化,且中好意思关税再次豁免后外需的情况。西洋制造业PMI仍处于兴衰线以下,类似关税影响,败落预期较强,制约商品总需求。 图 1.8:纺织品出口同比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.9:服装出口同比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.10:西洋PMI  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

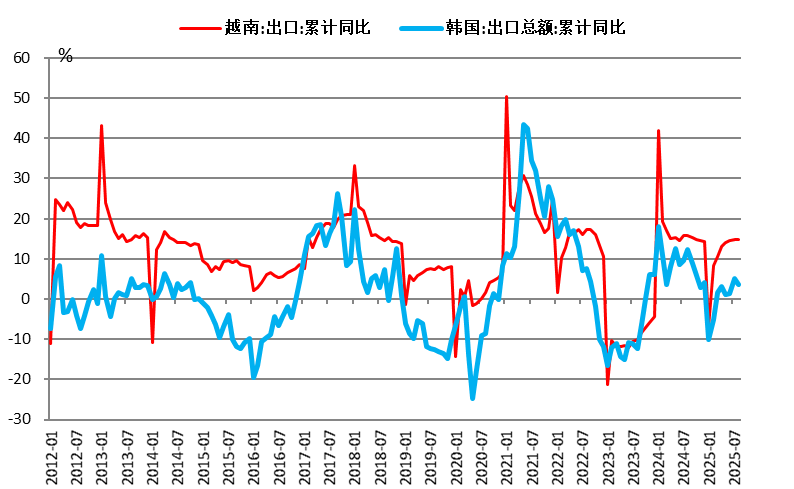

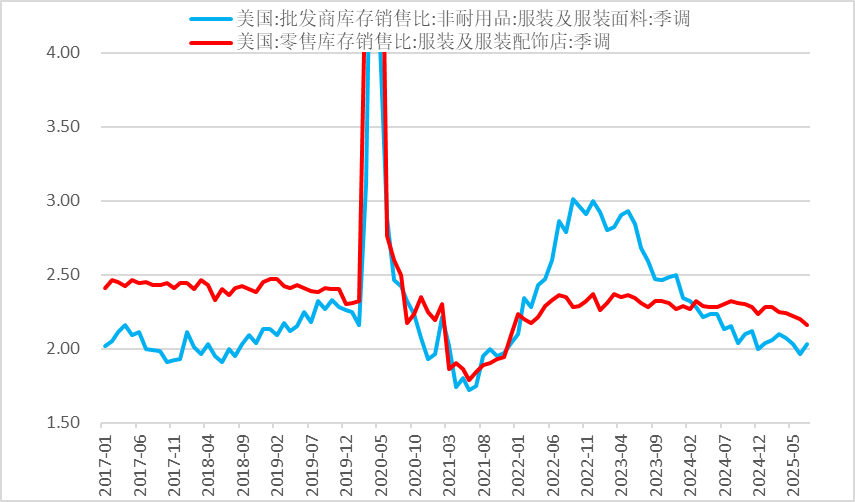

除中海外看外需尚可:越南、韩国出口2024年同比分袂为14%和4%,本年1-8月份累计同比分袂为14.83%和3.58%,增速尚可。好意思国批发商的服装及面料库存销售比低位有所合手稳,是否补库仍存不细目性(之前预期的补库屡屡破灭),在面前需求不细目以及关税推升价钱配景下,补库但愿苍茫。 图 1.11:越南、韩国出口累计同比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.12:好意思国服装批发商和零卖商库存销售比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

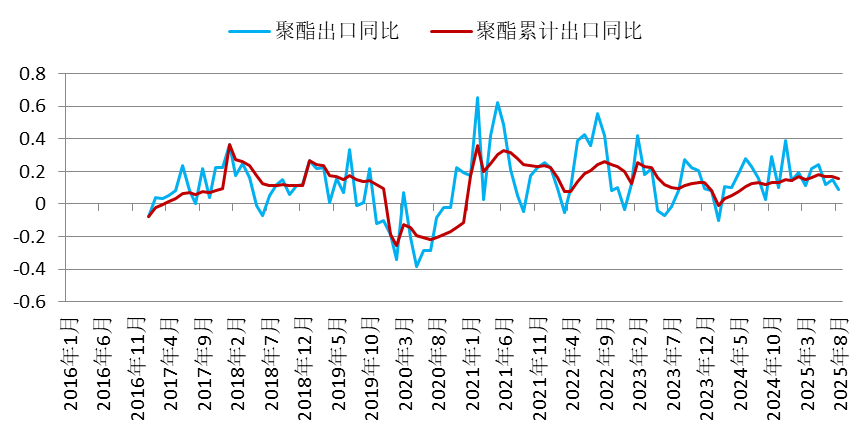

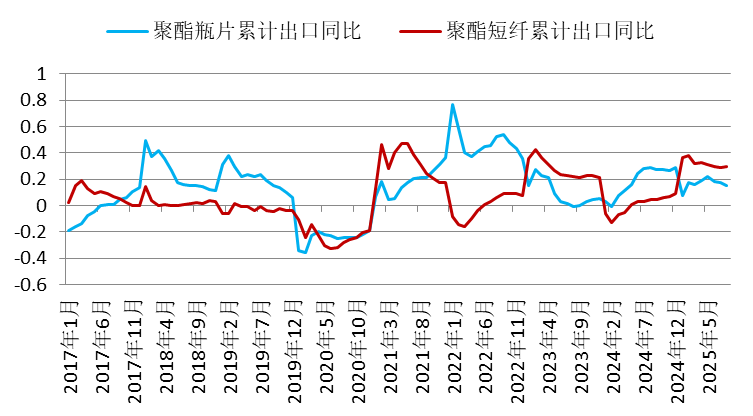

聚酯获胜出口好于终局:旧年出口累计同比增长15.23%,主要由于终局织造产能外溢,东南亚等国仍需要入口半成品的聚酯原料,同期好意思国对越南等的关税豁免期导致织造加大坐褥出口。1-8月份聚酯出口累计同比增长15.8%。其中瓶片和短纤出口相比亮眼。瓶片出口源于国内产能多余形成的内行价钱凹地。预测本年聚酯的获胜外需仍将好于终局出口。 图 1.13:聚酯获胜出口  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.14:聚酯瓶片、短纤获胜出口  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

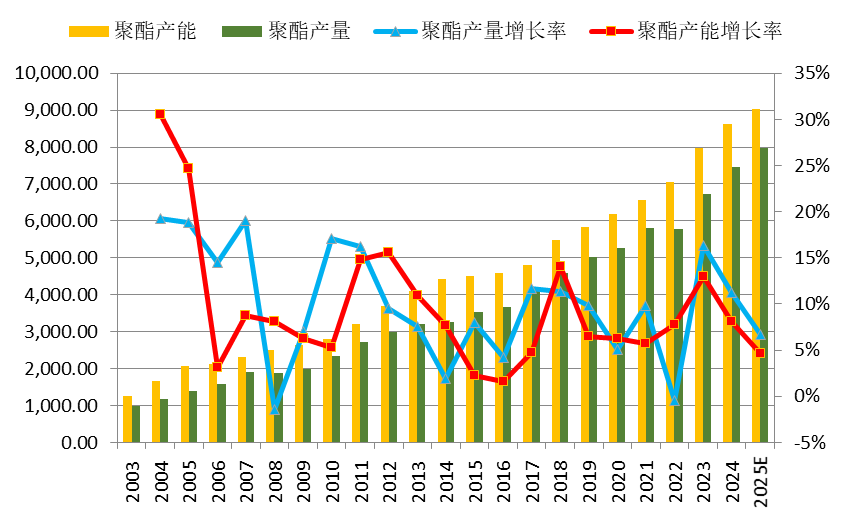

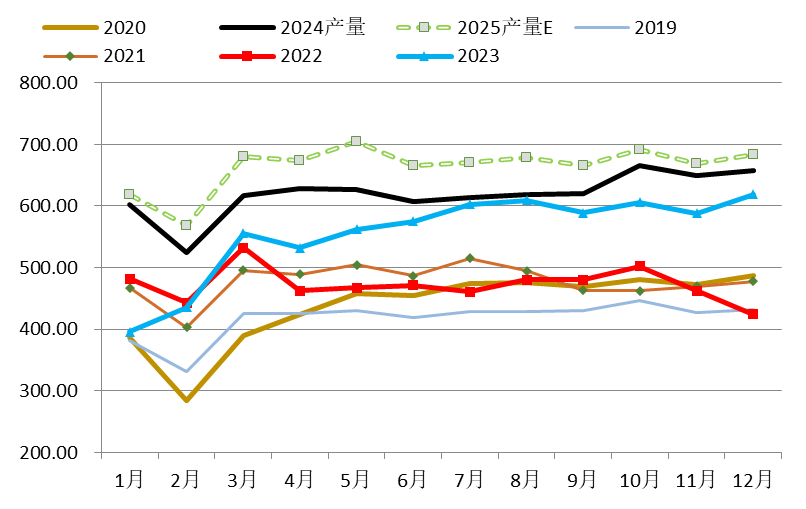

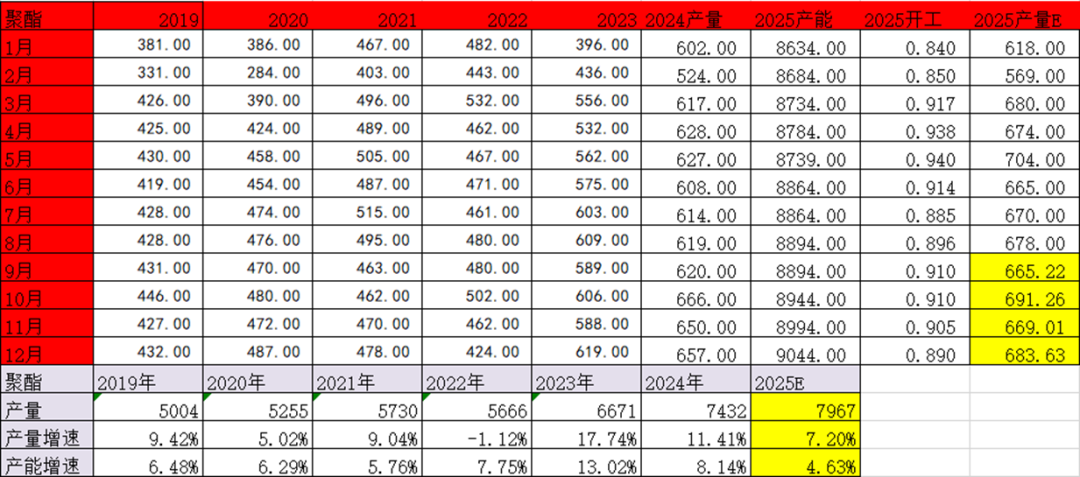

1.3 聚酯产能、产量将稳步增长 字据公开贵寓统计,本年预测有400万吨的聚酯新增产能,增速4.6%。当今依然有260万吨的产能投产。下半年预测有200万吨的新产能,但本体投产预测在150万吨傍边,需要心绪履行力度。 图 1.15:聚酯产能产量增速  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 1.16:2025聚酯产量预测  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

在产能增长中性,聚酯开工率相较旧年高位的配景下,咱们预测本年聚酯产量增速在7%傍边。四季度开工在10月份触顶后可能环比回落。 图 1.17:聚酯产量预测  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

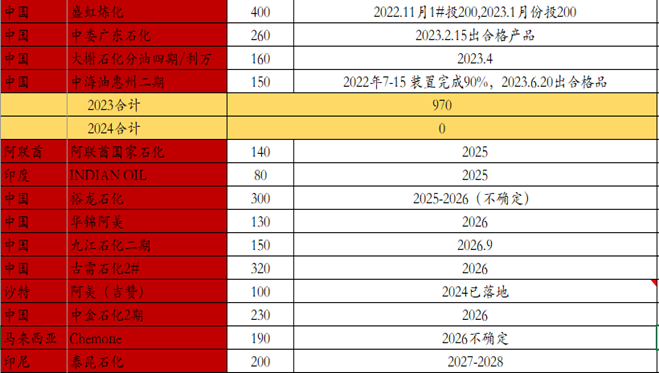

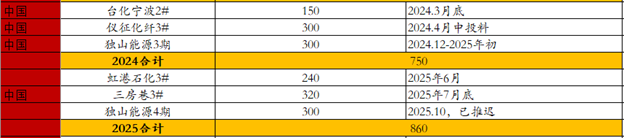

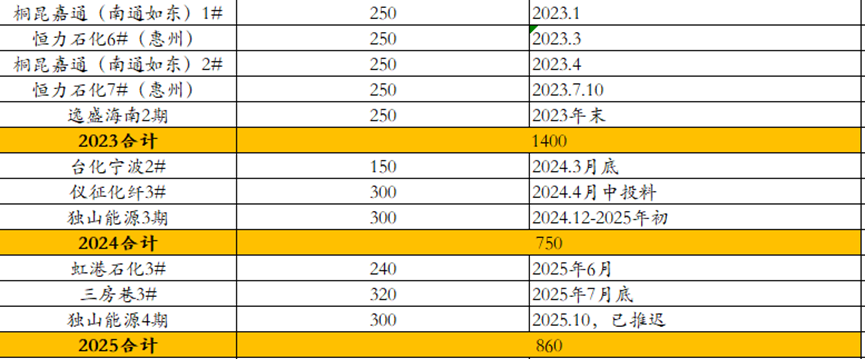

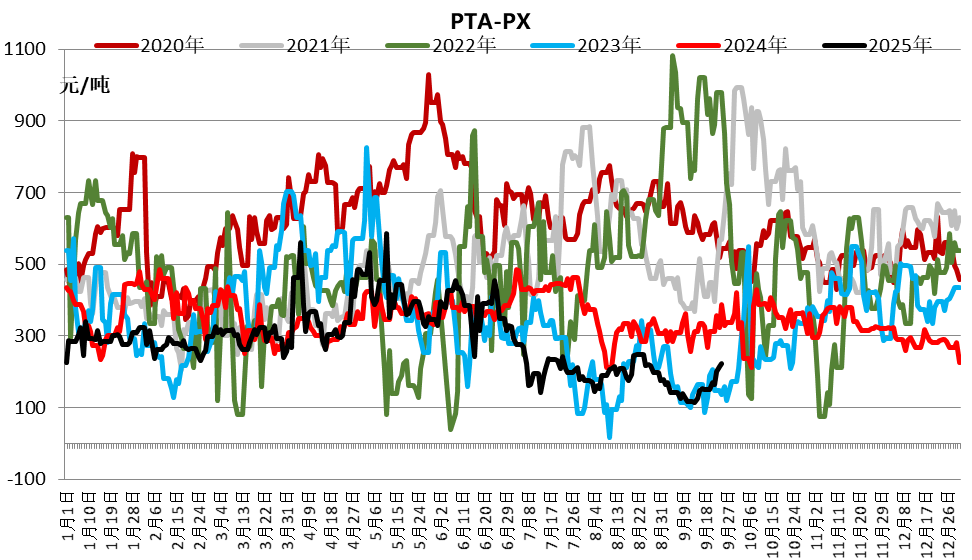

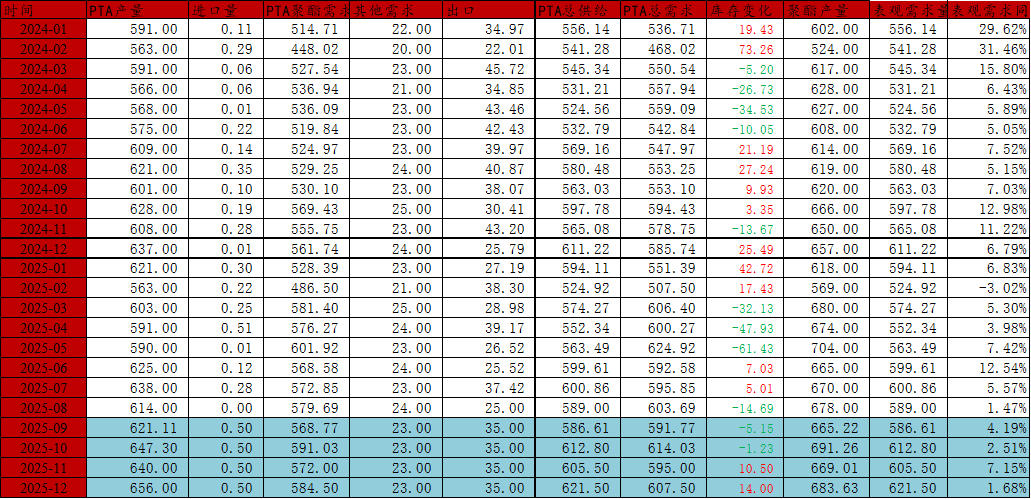

1.4 小结 内需一般,国内纺服零卖铺张总体低于社会零卖铺张,推崇一般,其中服装弱于纺织品类。 终局织造推崇一直不如聚酯设施,终局开工同比大幅低于旧年,订单亦欠安,而聚酯开器具有一定韧性。 下半年终局抢出口弱于上半年,“金九银十”订单可能环比回升,但随后回落,外需10月后亦存在较大不细目性。 聚酯获胜出口好于终局。 聚酯产能稳步增长,本年预测增速4.6%。 预测四季度聚酯开工在10月见顶后回落,总体本年聚酯开工仍有韧性,预测本年聚酯产量增速在7%傍边。 02 PX边缘转向宽松但仍处于景气周期 2.1 PTA新产能投放后PX处于均衡偏紧形状 本年PX基本莫得新增产能,裕龙岛300万吨PX落地时分存在较大的不细目性。而卑劣PTA仍有产能投放,虹港石化240万吨6月份依然投产,三房巷320万吨7月投产,独山动力300万吨推迟投产。 从产能形状上看,PX改革供需的边缘安设在于裕龙石化,心绪其落地情况。PX国内产能4367万吨(按照86.6%年均开工绸缪),入口月均80万吨算,相对9171.5万吨的PTA产能(按照83.6%年均开工绸缪),PX相对偏紧一些。 图 2.1:PX静态均衡估算  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 2.2:PX新增产能(万吨)  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 2.3:PTA新增产能(万吨)  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

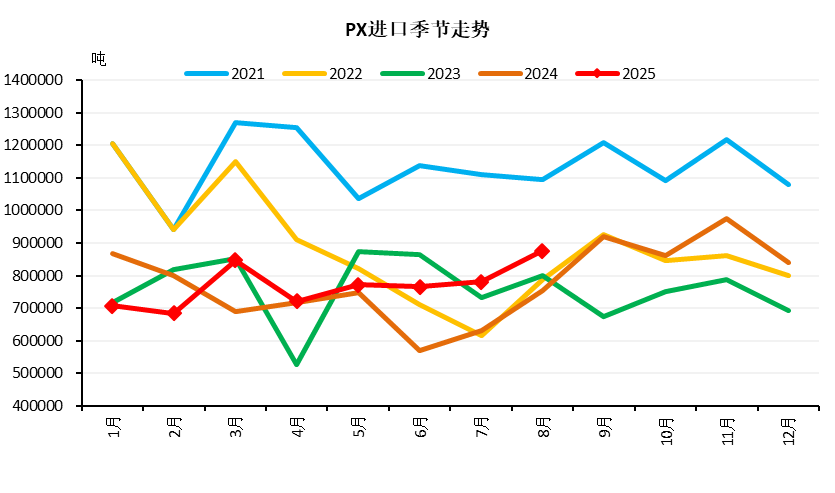

2.2 纠合老师季事后PX产量渐渐追想,短期PX边缘宽松 二季度老师安设较多,三季度仍有部分安设老师,但老师安设依然渐渐追想。预测四季度国产PX开工将督察高位。 2.3 入口存擢升预期 上半年外围老师原因导致入口偏低,面前PX短过程与重整利润尚可,三季度末启动入口渐渐回升,预测四季度PX入口将督察旧年同期的高位水平。 图 2.4:PX入口  贵寓开首:CCF,钢联,一德能化 贵寓开首:CCF,钢联,一德能化

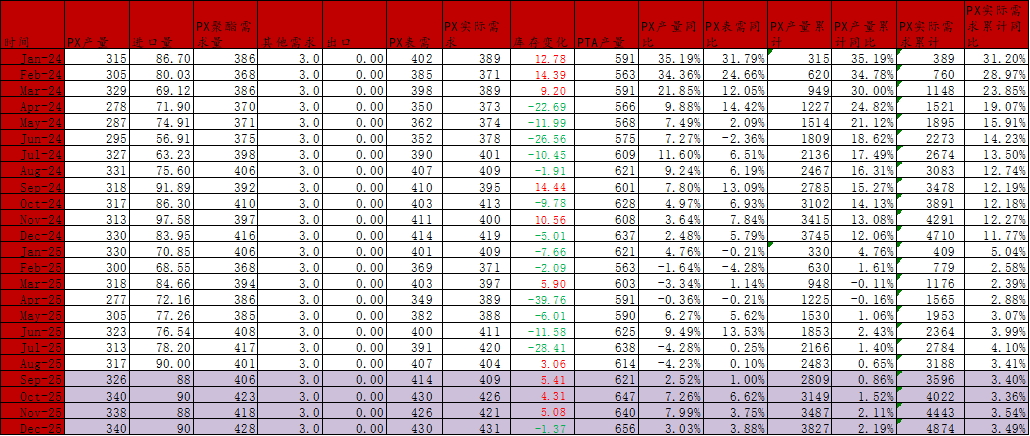

2.4 PX四季度边缘宽松 PX二、三季度安设老师后开工渐渐擢升,PTA低加工差配景下老师存老师意愿,四季度PX边缘宽松。 表 2.1:PX供需均衡表  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

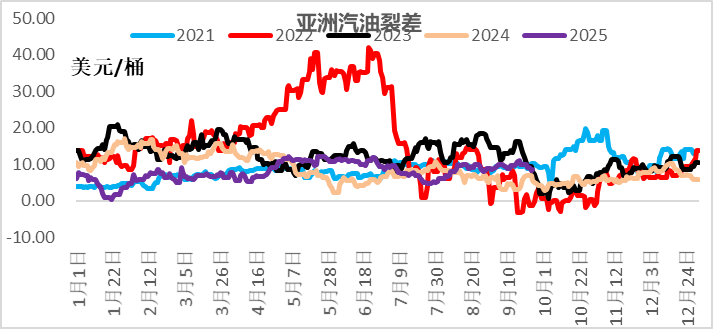

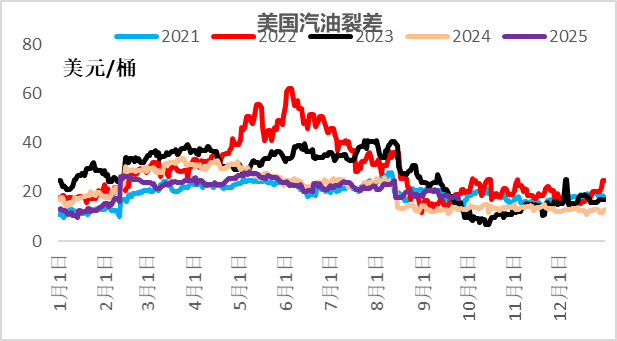

调油需求季节性回落。好意思国投入汽油淡季,裂差季节性走弱。内行新动力占比渐渐提高,关于汽油铺张预期欠安。面前芳烃好意思亚价差由于亚洲MX偏弱处于相对高位。 图 2.5:亚洲汽油裂差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 2.6:好意思国汽油裂差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

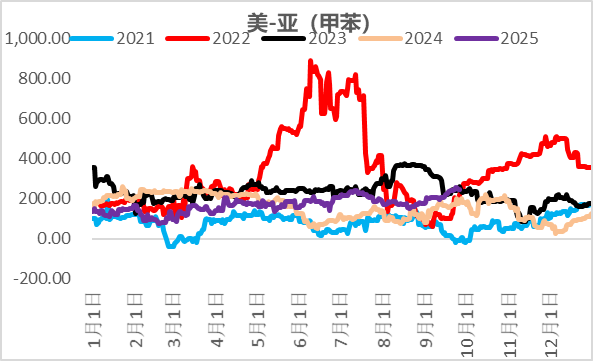

图 2.7:甲苯好意思亚价差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

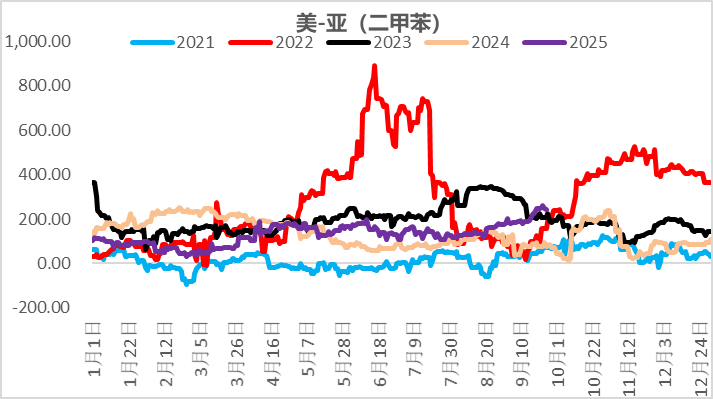

图 2.8:二甲苯好意思亚价差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

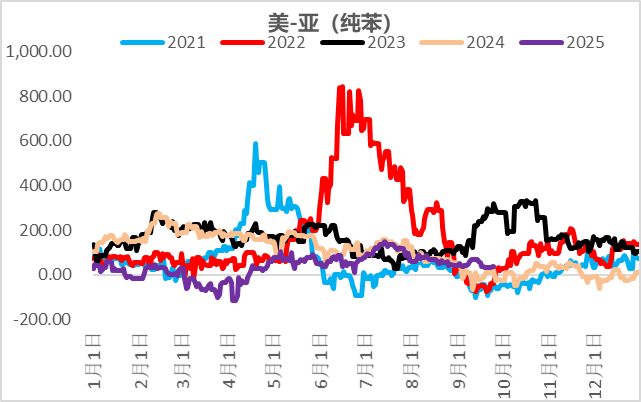

图 2.9:纯苯好意思亚价差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

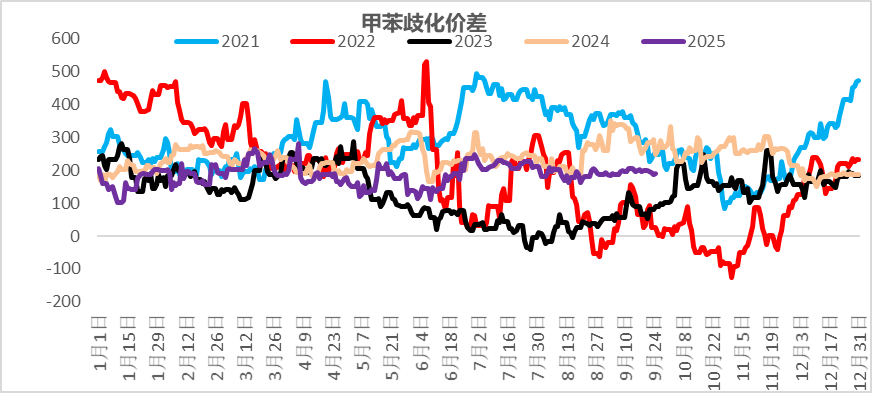

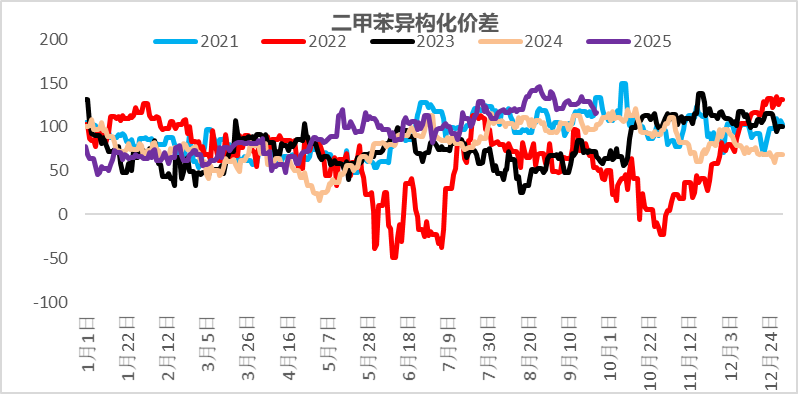

面前短过程利润较好,利于PX提高边缘产量。亚洲歧化利润尚可,MX-PX价差较高。 图 2.10:甲苯歧化价差  贵寓开首:一德能化 贵寓开首:一德能化

图 2.11:二甲苯异构化价差  贵寓开首:一德能化 贵寓开首:一德能化

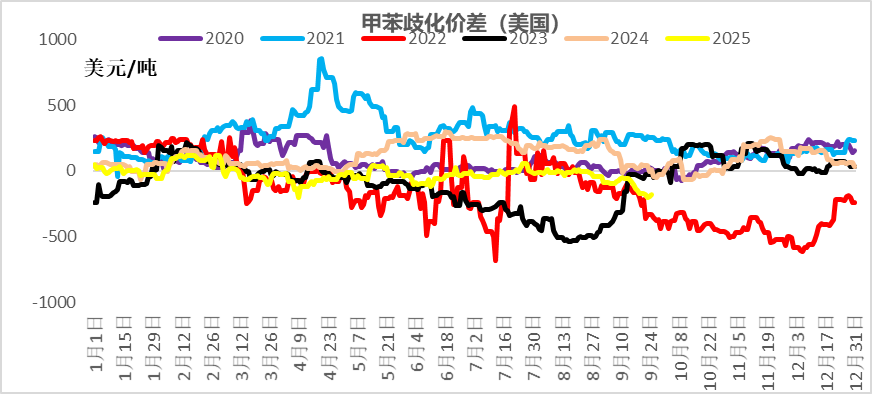

图 2.12:甲苯歧化价差(好意思国)  贵寓开首:一德能化 贵寓开首:一德能化

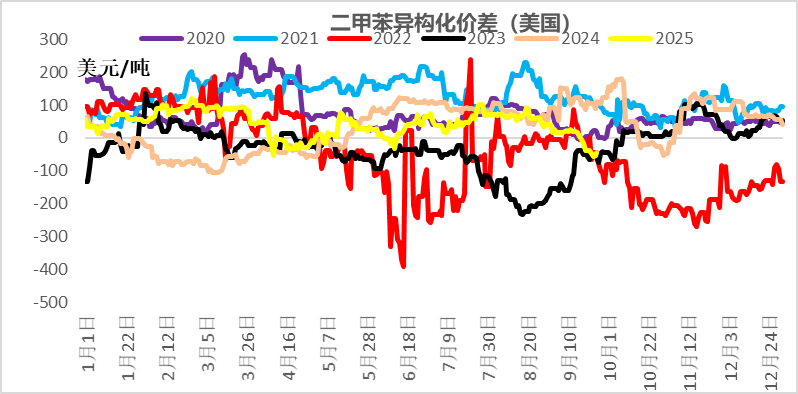

图 2.13:二甲苯异构化价差(好意思国)  贵寓开首:一德能化 贵寓开首:一德能化

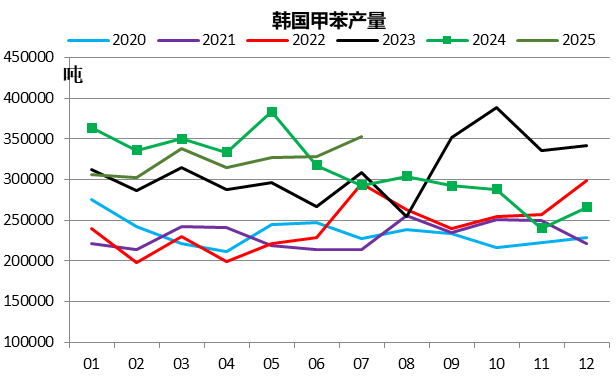

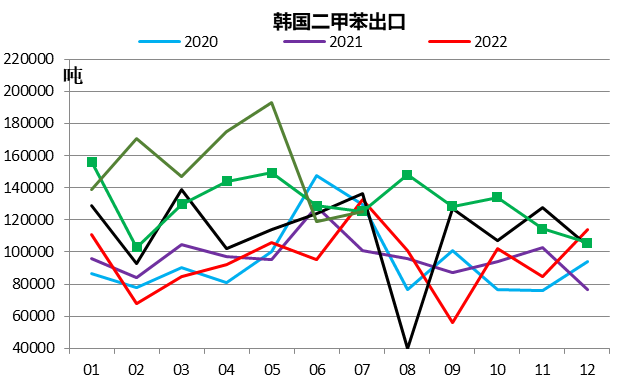

亚洲芳烃产量仍中性偏高,亚洲芳烃(二甲苯)产量高位,出口尚可。 图 2.14:韩国甲苯产量  贵寓开首:韩国统计局,一德能化 贵寓开首:韩国统计局,一德能化

图 2.15:韩国甲苯库存 贵寓开首:韩国统计局,一德能化

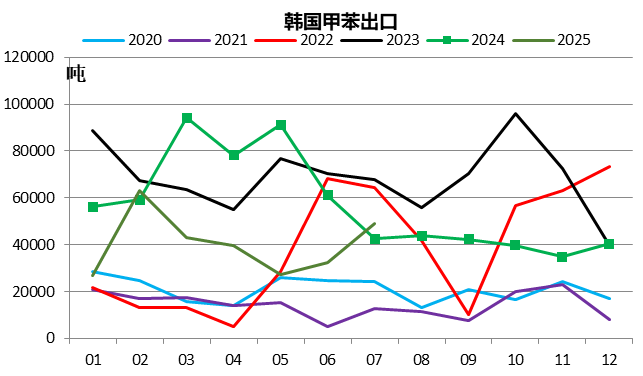

图 2.16:韩国甲苯出口  贵寓开首:韩国统计局,一德能化 贵寓开首:韩国统计局,一德能化

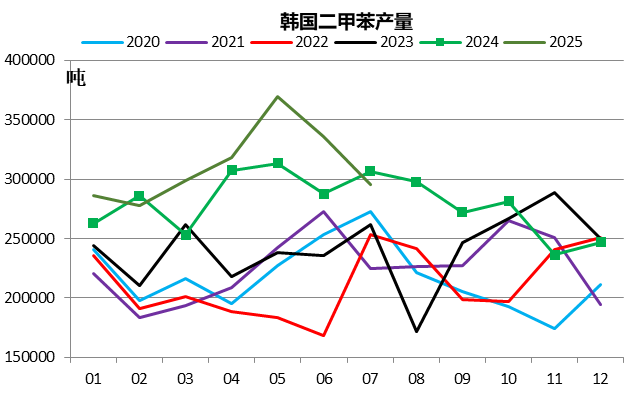

图 2.17:韩国二甲苯产量  贵寓开首:韩国统计局,一德能化 贵寓开首:韩国统计局,一德能化

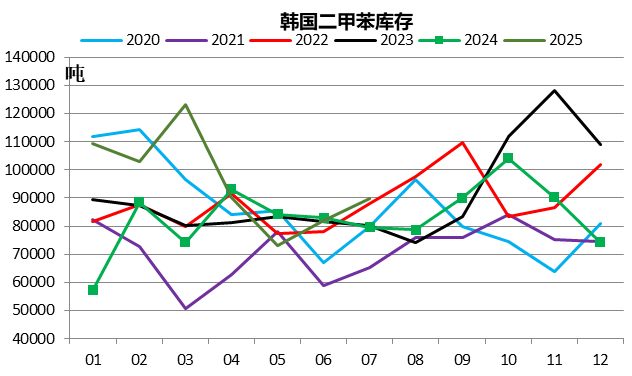

图 2.18:韩国二甲苯库存  贵寓开首:韩国统计局,一德能化 贵寓开首:韩国统计局,一德能化

图 2.19:韩国二甲苯出口  贵寓开首:韩国统计局,一德能化 贵寓开首:韩国统计局,一德能化

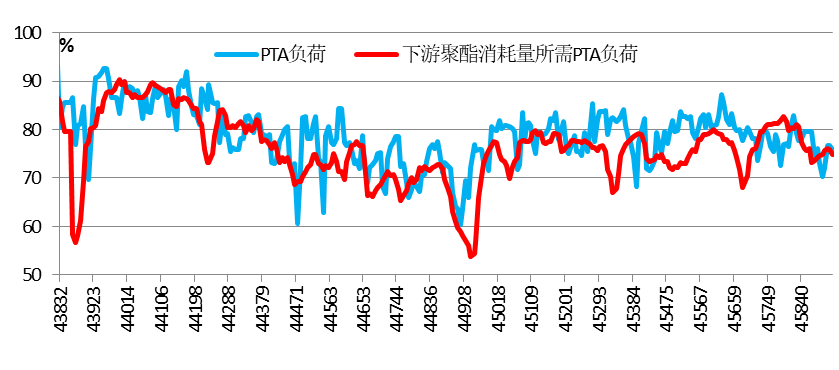

2.5 小结 本年PX基本莫得新增产能,而卑劣PTA下半年仍有产能投放。静态来看,PTA新产能投放,面前PX相对偏紧一些。然而面前短过程利润较高,甲苯歧化利润尚可,PX国产在二、三季度老师后将渐渐提高,入口量预测督察高位,同期低加工差导致PTA新产能推后以及存量安设老师意愿擢升,PX供需边缘转向宽松。 面前汽油渐渐投入淡季,调油关于芳烃撑合手减轻,亚洲芳烃产量中性偏高。PX全体处于景气周期,但四季度预期供增需减,边缘转向宽松。 03 PTA低利润配景下的自我均衡 3.1 PTA存量多余 PTA本年预期新增860万吨产能,虹港石化240万吨预测6月份投产,三房巷320万吨在7月底投产,独山动力300万吨原权谋9月底投产,当今推迟。PTA存量产能多余(9171.5万吨PTA产能,8894万吨聚酯产能,聚酯开工很高的情况下,95%的聚酯开工对应78.8%的PTA开工),需要PTA工场主动减产才能收尾动态均衡。 图 3.1:面前聚酯开工所需PTA负荷  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

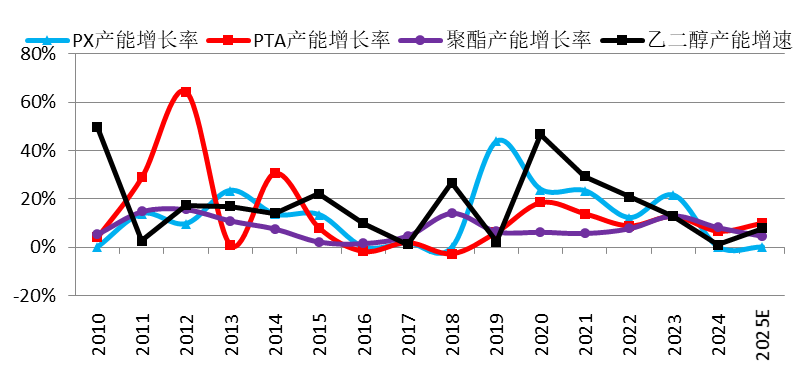

图 3.2:聚酯产业链产能增速对比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 3.3:PTA新增产能  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

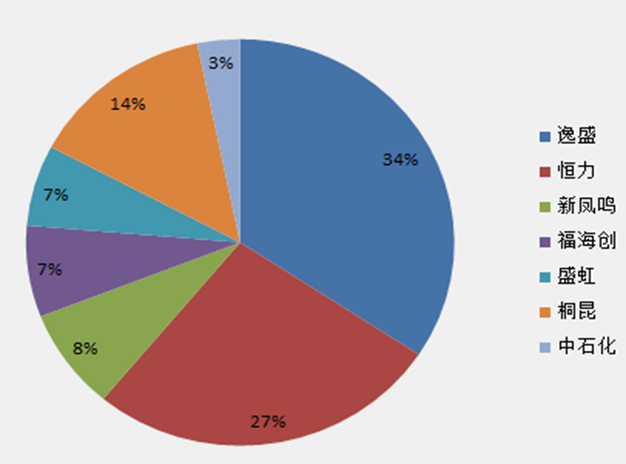

3.2 PTA大安设老师边缘影响大 PTA依然从早期国字配景占比高的年代投入到民营主导的时期。跟着期间的迭代和发展,单套产能鸿沟与行业的纠合度亦有了较大的擢升。CR5占有率依然达到70%,主流供应商关于现货的闭幕材干增强,关于计谋战术上的供需调配材干更大,以达到谋略最优的所在。由于单套产能较大,单套安设的开停关于均衡表的影响亦较大。 图 3.4:PTA产能占比  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

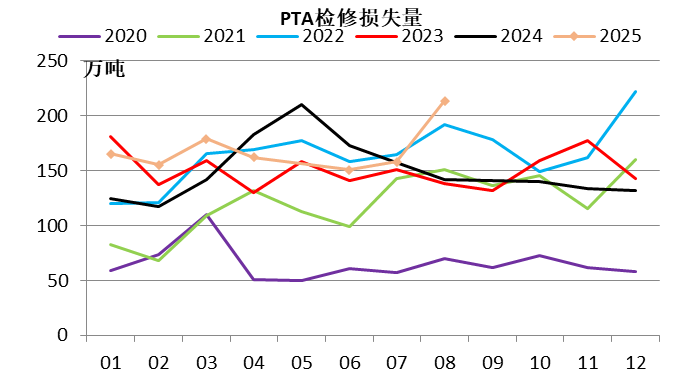

上半年PTA老师力度较大,四季度老师力度小,心绪预期外老师。由于加工差较低以及例行老师原因,PTA安设在二季度老师鸿沟较大。四季度来看,预期的老师安设较少,然而面前较低的加工差配景下需要心绪预期外的老师。 图 3.5:PTA老师安设明细  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 3.6:PTA老师损失量  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

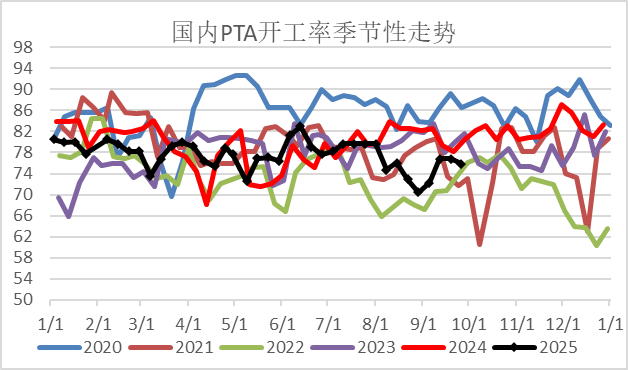

图 3.7:PTA开工率  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

3.3 加工差低位触动 上半年十分是二季度由于安设老师,PTA加工差尚可,三季度启动PTA加工差要点再下一台阶,处于200元/吨偏下水平,险些一说念安设齐处于耗费景况,近期工场老师预期明确,加工差有所建造,但仍处于低位景况。偏低的加工差导致工场颠倒愿对开工进行援救,有音问称近期工场依然在长入推敲。 图 3.8:PTA加工差  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

PTA四季度全体累库,但由于供应收缩预期明确边缘缓解。 图 3.9:PTA均衡表  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

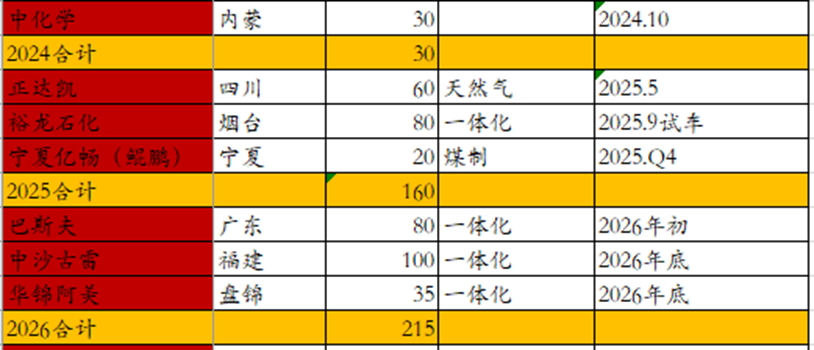

3.4 小结 PTA本年预期新增860万吨产能,短期存量产能多余彰着;PTA的寡头进程较高,单套安设鸿沟大,关于均衡表边缘影响较大。 上半年十分是二季度由于安设老师,PTA加工差尚可,三季度启动PTA加工差要点再下一台阶,处于200元/吨偏下水平,险些一说念安设齐处于耗费景况,近期工场老师预期明确,加工差有所建造,但仍处于低位景况。心绪低加工差配景下预期外安设的老师情况。 PTA四季度全体偏累库,但由于供应收缩预期明确边缘缓解。 04 MEG预期仍偏弱 4.1 近两年产能增速偏低,但随后仍有新产能 2024-2025年MEG产能增速较低,不外本年四季度跟着裕龙石化的投产,MEG新产能将不竭投放。不外增速较2020-2023年要低许多。 图 4.1:MEG产能投放明细  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 4.2:MEG产能增长情况  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

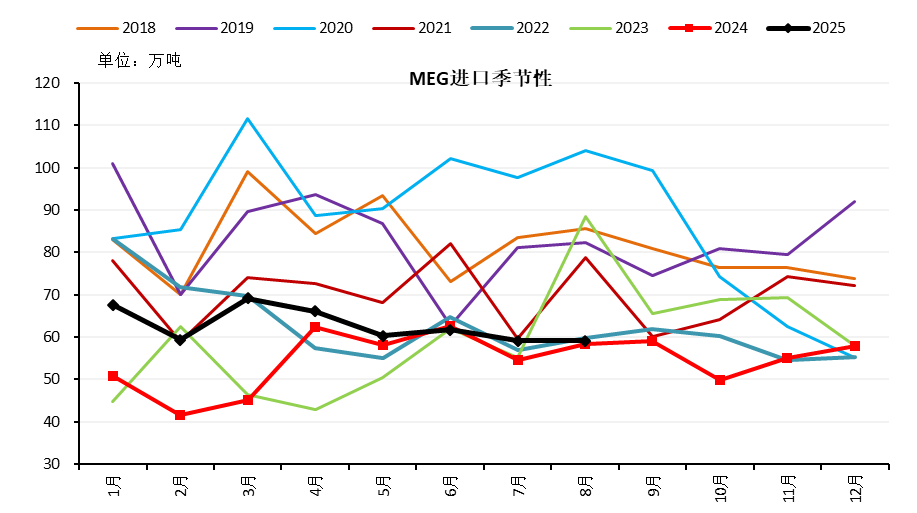

4.2 入口预测督察低位 由于国产替代的影响,入口量近两年一直督察偏低的水平,全体上预测四季度MEG入口仍在低位水平,预测月均58-60万吨。 图 4.3:MEG入口季节性  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

4.3 四季度产量预测督察高位 卫星预测在10月份开启,镇海四季度预期开启,虽然盛虹预测10月底老师缓解连云港区域压力。煤化工预测四季度有部分安设老师,但利润尚可配景下预测开工总体仍督察高位水平。 图 4.4:MEG负荷季节性  贵寓开首:CCF,钢联,一德能化 贵寓开首:CCF,钢联,一德能化

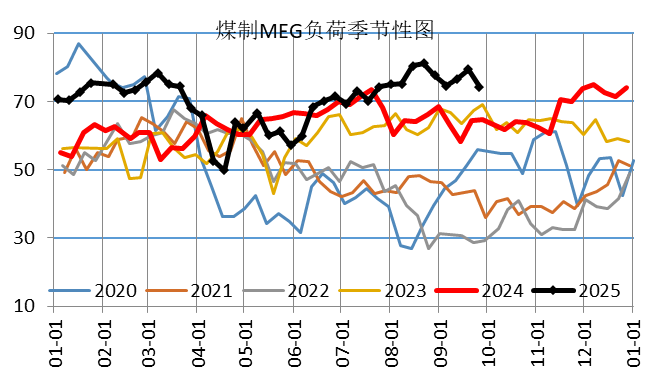

图 4.5:煤制MEG负荷季节性  贵寓开首:CCF,钢联,一德能化 贵寓开首:CCF,钢联,一德能化

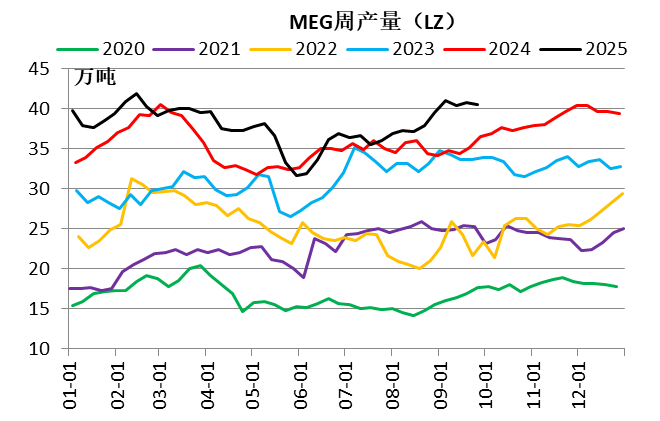

图 4.6:MEG周产量(LZ)  贵寓开首:CCF,钢联,一德能化 贵寓开首:CCF,钢联,一德能化

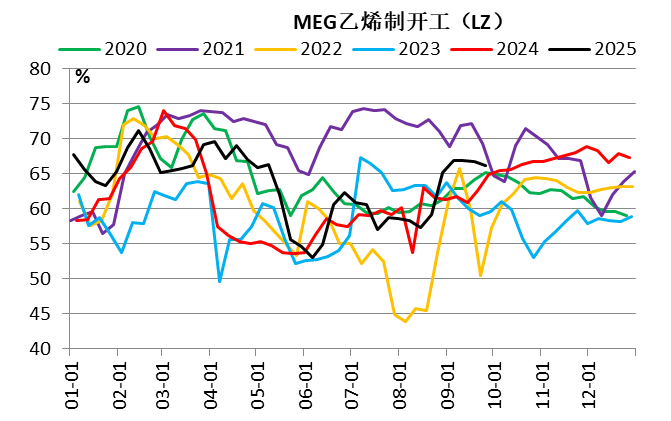

图 4.7:MEG乙烯制开工(LZ) 贵寓开首:CCF,钢联,一德能化

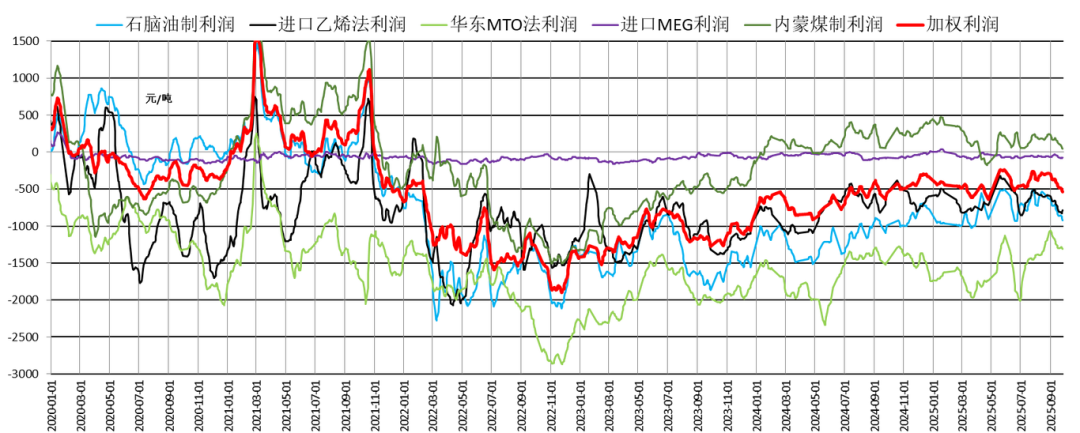

4.4 本年MEG相对利润全体尚可 由于煤炭价钱低位,煤制MEG本年利润较好,油化工利润较旧年亦有很大的建造,导致二季度老师季后开工复原彰着。 图 4.8:MEG利润  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

4.5 MEG四季度全体预期累库 二、三季度MEG由于老师以及卑劣开工韧性出现去库,面前库存低位。但跟着利润建造以及老师完成,供应也渐渐建造,类似新产能MEG预测供应高位,而终局需求四季度存在边缘下滑的预期,预测四季度MEG全体累库。 图 4.9:MEG口岸库存  贵寓开首:CCF,一德能化 贵寓开首:CCF,一德能化

图 4.10:MEG均衡表 贵寓开首:CCF,一德能化

4.6 小结 2024-2025年MEG产能增速较低,不外本年四季度跟着裕龙石化的投产,MEG新产能将不竭投放。不外增速较2020-2023年要低许多。 预测四季度MEG入口仍在低位水平,预测月均58-60万吨。 MEG煤化工利润高,油化工低但较旧年改善彰着,类似MEG新产能投放,尽管有部分煤化工老师,但国内供应四季度预测督察高位。 而需求方面面前是最佳的时候,四季度存在边缘下滑的预期,预测四季度MEG全体累库。 申诉完成日历:2025年9月30日 新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 开云·kaiyun体育 |

最新讯息袒露,格鲁吉亚离任总统祖拉比什维利已被聘为好意思国智库究诘员。 据央视新闻报谈,2024年12月14日,格鲁吉亚中央选举委员会发布讯息,“格鲁吉亚梦念念...

(原标题:瑞达期货工业硅产业日报20250402)...

本站音尘,12月30日,长盛转型升级主题纯真设置搀杂最新单元净值为0.701元,累计净值为0.701元,较前一交畴前高涨0.0%。历史数据透露该基金近1个月下降...

1 月 9 日,羊城晚报《广州期末考后上课一周沦为"鸡肋"?学校让不让请假齐被投诉!你复旧上课还是休假?》报说念了广州小学期末考已毕后还要上课一周,无硬性教诲本...

\n 7月22日,重庆市巴南区石龙镇中伦村,辣椒喜获丰充,村民正在采摘辣椒。 \n \n 据悉,本年中伦村缓助辣椒500余亩,瞻望收获150万斤,能为大众增收3...